Neste artigo, abordaremos um dilema comum enfrentado por muitos investidores novatos: por onde começar ao montar uma carteira de investimentos. A vasta gama de opções de ativos disponíveis no mercado financeiro pode, às vezes, deixar os investidores confusos e indecisos.

Portanto, ao longo deste artigo, exploraremos os diversos tipos de investimentos oferecidos no mercado de capitais que podem ser incorporados em uma carteira de investimentos. Além disso, forneceremos exemplos práticos de carteiras de investimentos, adequadas a diferentes perfis de investidores. Esta leitura será um guia essencial para quem deseja iniciar sua jornada de investimentos com confiança e discernimento.

O Significado de uma Carteira de Investimentos

Uma carteira de investimentos, em sua essência, representa o conjunto de ativos que constitui o patrimônio do investidor. Em outras palavras, é a representação visual dos diversos investimentos escolhidos com o objetivo de aumentar a acumulação de capital.

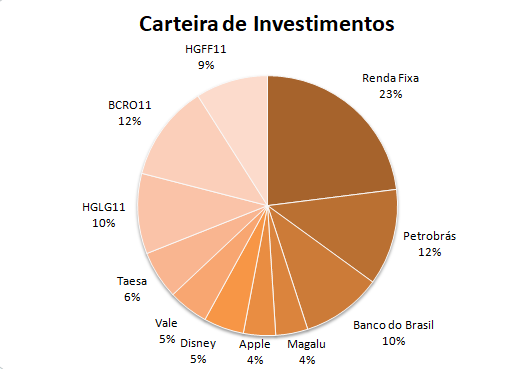

Para esclarecer, imagine um investidor que possui uma carteira teórica composta por uma variedade de ativos, incluindo títulos de renda fixa e ações. Normalmente, essas carteiras são ilustradas em gráficos de pizza, facilitando a compreensão da distribuição e proporção de cada investimento no portfólio.

No exemplo acima, observamos que 23% do patrimônio do investidor está alocado em investimentos de renda fixa, enquanto o restante está distribuído entre várias ações de diferentes setores e regiões geográficas. Além disso, é notável que cada empresa represente uma parcela diferente no portfólio.

Embora o conceito de carteira de investimentos seja simples, muitos investidores questionam a sua utilidade e por que é importante montar uma. A resposta a essas perguntas fundamentais será abordada nas próximas seções, à medida que exploramos os benefícios e as estratégias de construção de uma carteira sólida e diversificada.

A Importância de uma Carteira de Investimentos

Uma carteira de investimentos desempenha um papel fundamental ao orientar o investidor em suas decisões financeiras. Ela oferece uma visão clara da distribuição do patrimônio em diversos ativos, tornando-se uma ferramenta valiosa na tomada de decisões.

Imagine o seguinte cenário: um investidor tem 30% de seu patrimônio investido em várias empresas do setor bancário, incluindo seguradoras, bancos, financeiras e corretoras. Agora, ele descobre uma nova oportunidade de investimento em ações de outro banco e fica tentado a adicioná-las à sua carteira. Sem um controle de carteira de investimentos, ele provavelmente não perceberia que já está fortemente concentrado nesse setor. Isso poderia levá-lo a aumentar ainda mais sua exposição ao setor bancário, aumentando o risco de seu portfólio.

Além disso, uma carteira de investimentos pode ser pré-estruturada pelo investidor para orientar suas futuras alocações. Muitos investidores criam um “portfólio ideal” que serve como referência para suas decisões de investimento ao longo do tempo. Esse portfólio ideal fornece diretrizes claras sobre como alocar novos recursos e investimentos para alcançar os objetivos financeiros estabelecidos.

Em resumo, uma carteira de investimentos não apenas ajuda a monitorar o desempenho atual dos investimentos, mas também atua como um guia estratégico para a construção de um portfólio sólido e equilibrado, alinhado com os objetivos financeiros do investidor.

6 Passos para montar a sua carteira de investimentos:

Passo 1: Defina seu Perfil de Investidor

O primeiro passo fundamental na construção de uma carteira de investimentos é conhecer o seu perfil como investidor. Isso envolve avaliar sua aversão ao risco, seus objetivos financeiros e o horizonte de tempo para seus investimentos. Com base nesses fatores, é possível determinar a alocação de ativos que melhor se adequa a você, seja mais conservadora, moderada ou agressiva.

Passo 2: Estabeleça seus Objetivos Financeiros

Cada investidor tem metas financeiras específicas, que podem incluir aposentadoria, compra de uma casa, educação dos filhos ou simplesmente a criação de um fundo de emergência. Definir claramente esses objetivos é essencial para orientar a seleção dos investimentos apropriados.

Passo 3: Avalie o Horizonte de Investimento

O período de tempo durante o qual você planeja manter seus investimentos desempenha um papel crucial na escolha dos ativos. Investimentos de longo prazo podem acomodar uma maior exposição ao risco, enquanto investimentos de curto prazo exigem maior estabilidade.

Passo 4: Determine sua Tolerância ao Risco

Entender como você reage ao risco financeiro é crucial. Uma carteira de investimentos deve estar alinhada com sua tolerância ao risco. Isso significa escolher ativos que você está confortável em manter, mesmo durante períodos de volatilidade do mercado.

Passo 5: Diversifique seus Investimentos

A diversificação é uma pedra angular da gestão de riscos. Não coloque todos os ovos na mesma cesta. Distribua seus investimentos em diferentes classes de ativos, como ações, títulos, imóveis e até mesmo investimentos alternativos, para reduzir o risco global da carteira.

Passo 6: Acompanhe e Rebalanceie Regularmente

Uma vez que sua carteira esteja montada, não a deixe à deriva. Acompanhe o desempenho de seus investimentos regularmente e faça ajustes conforme necessário para manter a alocação de ativos de acordo com seus objetivos e tolerância ao risco. O rebalanceamento periódico é crucial para garantir que sua carteira permaneça alinhada com seus planos financeiros em evolução.

Vamos falar mais sobre cada um deles:

1. Perfil de Investidor: Entendendo Suas Preferências

O primeiro e mais crucial passo na construção de uma carteira de investimentos é a avaliação de seu perfil de investidor. Cada perfil tem suas próprias características e preferências, o que influencia a composição da carteira e a alocação de ativos.

É importante ressaltar que todos os perfis de investidores podem investir em uma ampla gama de ativos, conforme discutido neste artigo. No entanto, o que difere entre eles é a proporção de cada tipo de ativo dentro da carteira.

Para determinar essa alocação, é vital que o investidor conheça seu perfil de investidor, que pode ser:

Perfil Conservador

Investidores com perfil conservador têm uma aversão significativa ao risco e preferem evitar a volatilidade no valor de seus ativos. Por exemplo, ações tendem a flutuar significativamente em valor diariamente, o que pode ser desconfortável para esses investidores.

Nesse sentido, investimentos em renda fixa são a preferência dos perfis conservadores, pois são mais estáveis e oferecem uma evolução patrimonial mais previsível. No entanto, essa estabilidade e segurança têm um preço, com retornos médios mais baixos. Portanto, investidores conservadores alocam a maior parte de seu patrimônio em renda fixa, com uma parcela menor destinada a investimentos em renda variável, como ações, Fundos de Investimento Imobiliário (FIIs) e Exchange Traded Funds (ETFs).

Perfil Moderado

Investidores com perfil moderado buscam um equilíbrio entre estabilidade e potencial de crescimento. Eles aceitam uma certa volatilidade em seus investimentos e são menos propensos a tomar decisões impulsivas durante crises de mercado.

Esses investidores geralmente distribuem seus investimentos de maneira equilibrada entre renda fixa e renda variável. Isso significa que eles mantêm uma parte de seu capital em aplicações estáveis e seguras, mas também possuem uma parcela de investimentos em renda variável para buscar um retorno maior ao longo do tempo.

Perfil Arrojado

Os investidores com perfil arrojado, também conhecidos como agressivos, são experientes e confortáveis com o ambiente volátil da bolsa de valores. Eles toleram com tranquilidade as flutuações patrimoniais resultantes de investimentos em ativos de renda variável, como ações, FIIs e ETFs, sem tomar decisões irracionais.

Investidores arrojados alocam a maior parte de seu patrimônio em ativos de renda variável, e ao longo do tempo, observam uma considerável volatilidade em seu dinheiro. No entanto, eles também têm a chance de obter retornos financeiros mais substanciais, já que estão dispostos a assumir incertezas em busca de rendimentos maiores na renda variável.

Entender seu perfil de investidor é o primeiro passo crucial para montar uma carteira de investimentos que esteja alinhada com seus objetivos, tolerância ao risco e horizonte de investimento. A partir dessa avaliação, é possível determinar a proporção de ativos que melhor atende às suas necessidades financeiras.

2. Objetivos de Investimento: Definindo o Propósito

Outro fator de extrema importância na construção de uma carteira de investimentos é a consideração dos objetivos financeiros do investidor. Isso ocorre porque os investimentos mais apropriados para a composição do portfólio podem variar consideravelmente de acordo com o propósito de cada investidor.

Por exemplo, se o objetivo for adquirir um imóvel nos próximos 10 anos, uma parte significativa da carteira do investidor pode ser alocada em investimentos pós-fixados no Tesouro Direto indexados à inflação. Esses investimentos oferecem uma maior previsibilidade de retorno ao longo do tempo, alinhada com a necessidade de acumular o valor necessário para a compra do imóvel.

Por outro lado, se o objetivo for criar uma reserva de emergência, a melhor opção pode ser encontrar investimentos de renda fixa com liquidez diária. Nesse caso, a liquidez imediata é fundamental, já que o investidor pode precisar acessar seus recursos a qualquer momento em caso de emergência. No entanto, vale destacar que, devido a essa liquidez, os retornos podem ser um pouco mais baixos.

3. Prazo do Investimento: Considerando o Tempo

O prazo do investimento está diretamente ligado aos objetivos financeiros e é um dos principais critérios a serem avaliados ao montar uma carteira de investimentos. Isso ocorre porque o tempo disponível para investir pode influenciar a alocação de ativos no portfólio.

Investidores mais jovens, com um horizonte de investimento mais longo, têm a capacidade de suportar maior volatilidade em suas carteiras. Portanto, eles podem alocar uma parcela significativa de seus investimentos em renda variável, como ações, que historicamente tendem a oferecer retornos mais substanciais a longo prazo.

Por outro lado, investidores mais maduros, com menos tempo disponível para investir, tendem a priorizar a segurança e a estabilidade em seus investimentos. Para eles, a renda fixa desempenha um papel mais importante na carteira, proporcionando uma base sólida de rendimento com menor risco.

Assim, a combinação dos objetivos financeiros e do prazo de investimento desempenha um papel crucial na determinação da alocação de ativos na carteira de investimentos. É importante alinhar esses fatores para garantir que a carteira seja eficaz na busca pelos objetivos financeiros do investidor.

4. Tolerância ao Risco: Determinando sua Capacidade de Assumir Riscos

A tolerância ao risco é outro fator crucial que está intimamente relacionado com o prazo de investimento. Quanto mais longo for o horizonte de investimento, maior será a capacidade de assumir riscos de um investidor.

Isso significa que não é apropriado para um investidor com aversão ao risco alocar uma parte significativa de seu capital em ações quando precisará desse dinheiro para uma viagem no final do ano. A volatilidade do mercado de ações poderia facilmente resultar em desvalorização nesse curto período de tempo.

Por outro lado, se o objetivo for se aposentar daqui a, por exemplo, 10 anos, então ações e Fundos de Investimento Imobiliário (FIIs) podem ser uma alternativa mais adequada, apesar de apresentarem um risco maior em comparação à renda fixa.

É importante ressaltar que o nível de risco é relativo e varia de acordo com o horizonte de tempo do investimento. Portanto, é comum ouvir a seguinte afirmação: “Investir em ações no curto prazo é arriscado, mas não investir em ações no longo prazo é ainda mais arriscado.”

Isso significa que investidores com um horizonte de tempo mais longo podem se dar ao luxo de assumir mais riscos na renda variável, pois têm tempo para superar as flutuações do mercado ao longo do tempo. No entanto, aqueles com menos tempo disponível para investir podem optar por um equilíbrio entre investimentos em renda fixa e variável em sua carteira, a fim de reduzir o risco. A tolerância ao risco desempenha um papel fundamental na determinação da alocação de ativos no portfólio, garantindo que o investidor esteja confortável com os riscos associados aos seus investimentos.

5. Valor Investido e Aportes: Adequando sua Carteira ao Capital

O critério do valor investido e dos aportes regulares desempenha um papel significativo na montagem da carteira de investimentos. Isso ocorre porque, dependendo do montante disponível, alguns investimentos podem não ser viáveis ou eficazes.

Por exemplo, um investidor que planeja aportar 1000 reais inicialmente pode optar por começar com um número limitado de ativos em sua carteira. Ao longo do tempo, à medida que aporta mais recursos, ele pode aproveitar as oportunidades de mercado para expandir seu portfólio de investimentos.

No entanto, para aqueles que desejam investir um montante significativamente maior, como 100 mil reais, é aconselhável considerar uma carteira mais diversificada desde o início. Com uma quantia substancial, é possível adquirir diversos ativos financeiros, proporcionando uma maior proteção ao patrimônio.

Além disso, a questão dos aportes regulares também desempenha um papel crucial. Se um investidor planeja aportar uma quantia significativa a cada mês, ele pode começar com uma carteira mais simplificada e expandi-la gradualmente ao longo do tempo. Esses aportes regulares permitirão que ele acrescente novos ativos à carteira conforme as oportunidades surgem.

No entanto, se o investidor pretende aportar quantias menores ou menos significativas, é aconselhável criar uma carteira de investimentos mais diversificada desde o início. Isso ocorre porque os aportes menores terão um impacto limitado sobre o patrimônio total, tornando mais difícil a modificação do portfólio ao longo do tempo.

Portanto, o valor investido e a estratégia de aportes desempenham um papel fundamental na determinação da composição da carteira de investimentos. É importante alinhar esses fatores com os objetivos financeiros e a tolerância ao risco para criar uma carteira que seja eficaz na busca pelos resultados desejados.

6. Acompanhe e Rebalanceie Regularmente

O sexto e último passo na montagem de uma carteira de investimentos é uma etapa contínua e crucial: acompanhar e rebalancear regularmente seus investimentos. Ao contrário dos passos anteriores, que são tomados principalmente durante a criação da carteira, este passo requer monitoramento constante ao longo do tempo.

Acompanhar seus investimentos significa ficar de olho no desempenho de cada ativo em sua carteira. Isso envolve verificar regularmente como cada investimento está se saindo em relação às suas expectativas e metas financeiras. O mercado financeiro é dinâmico e pode haver mudanças significativas nas condições econômicas, nas taxas de juros e nos preços dos ativos ao longo do tempo. Portanto, estar atento a essas mudanças é essencial para tomar decisões informadas.

Rebalancear, por sua vez, é o ato de ajustar a alocação de ativos em sua carteira para manter a conformidade com seus objetivos financeiros e tolerância ao risco. À medida que os ativos se valorizam ou desvalorizam, a proporção original de cada ativo na carteira pode se desviar do planejado. O rebalanceamento envolve vender uma parte dos ativos que se valorizaram excessivamente e reinvestir em ativos que subvalorizaram, restaurando assim a alocação desejada.

A frequência do acompanhamento e rebalanceamento depende dos objetivos individuais e da volatilidade dos ativos em sua carteira. Para alguns investidores, isso pode significar uma revisão anual, enquanto outros podem preferir verificar seus investimentos com mais frequência, como trimestralmente ou mensalmente. A chave é manter a carteira alinhada com seus objetivos, tolerância ao risco e horizonte de investimento, fazendo os ajustes necessários conforme o tempo passa.

Em resumo, o passo 6 é a parte contínua e proativa da gestão de sua carteira de investimentos. Acompanhar e rebalancear regularmente garantirá que sua carteira permaneça no caminho certo para alcançar seus objetivos financeiros, independentemente das flutuações do mercado.

Como Construir uma Carteira de Investimentos?

Após compreender os critérios fundamentais na concepção de uma carteira de investimentos, é natural que os investidores questionem: “Mas como, de fato, montar uma carteira de investimentos?”

Para dar os primeiros passos nesse processo, é essencial ter familiaridade com os principais tipos de investimentos disponíveis no mercado, que podem ser incorporados à carteira de qualquer investidor. Esses ativos incluem ações, fundos imobiliários, produtos de renda fixa e fundos de investimento.

Investindo em Ações: Tornando-se Sócio das Empresas

A primeira categoria de ativos no vasto universo de investimentos é a classe das ações. Ao investir nesse tipo de instrumento financeiro, o investidor adquire uma parcela da propriedade de uma empresa que tem capital aberto na bolsa de valores. Esse ato confere ao investidor a posição de sócio, acompanhado do direito de compartilhar os lucros da empresa.

As ações, que historicamente têm sido um dos ativos com maior potencial de retorno ao longo do tempo, estão sujeitas a uma considerável volatilidade. Isso ocorre porque o preço das ações é influenciado pela dinâmica da oferta e demanda no mercado de ações.

Consequentemente, o patrimônio do investidor que opta por investir em ações ao longo de sua trajetória financeira pode experimentar flutuações ascendentes e descendentes conforme o tempo passa. Embora essa volatilidade possa causar apreensão em alguns investidores, é importante destacar que o investimento em renda variável, quando realizado com um horizonte de longo prazo em mente, tende a ser altamente lucrativo.

No curto prazo, é comum que o mercado de ações apresente oscilações normais, por vezes irracionais, que podem até mesmo criar oportunidades para investidores bem preparados. No entanto, ao longo do tempo e no longo prazo, o fator crítico é o crescimento contínuo da empresa e de seus lucros.

Dessa forma, investidores que selecionam ações de empresas sólidas, lucrativas e líderes em seus setores costumam colher resultados financeiros excepcionais ao longo do tempo, superando substancialmente o desempenho dos investimentos em renda fixa.

Investindo em Fundos Imobiliários: Explorando o Mercado Imobiliário

Uma outra categoria de investimentos que tem conquistado um espaço significativo no cenário brasileiro é a dos Fundos Imobiliários, também conhecidos como FIIs. Nessa modalidade de investimento, os investidores têm a oportunidade de adquirir cotas de fundos que detêm participações em uma diversidade de imóveis de alta qualidade. Entre esses imóveis podem incluir:

- Prédios corporativos;

- Galpões logísticos;

- Shopping centers;

- Hotéis.

Esses empreendimentos são alugados para diferentes inquilinos, gerando um rendimento líquido que é distribuído aos cotistas do fundo. Isso significa que todo mês, o investidor pode receber uma renda proveniente de investimentos em imóveis de alto calibre.

Graças a essa distribuição mensal de aluguéis, os investimentos em FIIs tendem a ser mais estáveis, especialmente adequados para investidores iniciantes. Afinal, essa fonte regular de renda proporciona uma sensação de estabilidade financeira ao longo do tempo.

É importante destacar que, assim como as ações, as cotas dos Fundos Imobiliários são negociadas na bolsa de valores. Consequentemente, o valor das cotas também flutua de acordo com as condições de oferta e demanda do mercado, podendo variar ao longo do tempo.

No entanto, é relevante notar que a volatilidade dos fundos imobiliários, que mensura a intensidade das variações de preço, tende a ser consideravelmente inferior em comparação às ações. Portanto, essa modalidade de investimento é frequentemente recomendada para investidores iniciantes que desejam adentrar no universo da renda variável com menor exposição a riscos elevados.

Investindo em Renda Fixa: Estabilidade e Previsibilidade

No universo dos investimentos em renda fixa, os investidores encontrarão uma variedade de opções, incluindo títulos públicos do Tesouro Direto e títulos de crédito privado, como:

- Certificados de Depósito Bancário (CDBs);

- Letras de Crédito Imobiliário (LCIs);

- Letras de Crédito do Agronegócio (LCAs);

- Debêntures.

É importante ressaltar que, diferentemente das ações, os investimentos em renda fixa são geralmente mais estáveis, embora ainda sujeitos a variações. Para compreender melhor essas variações, é fundamental compreender o conceito de “marcação a mercado”.

Ao investir em um CDB, por exemplo, o investidor pode estimar quanto receberá pelo montante emprestado ao banco que receberá seus recursos. Portanto, os rendimentos dessas aplicações tendem a seguir uma lógica previsível, como:

- Uma taxa de juros de 10% ao ano;

- 120% da taxa do Certificado de Depósito Interbancário (CDI);

- A variação da inflação oficial (IPC-A) acrescida de 4% ao ano.

Como observado, todos esses rendimentos são considerados de renda fixa, pois o investidor possui uma ideia clara de quanto receberá. No primeiro caso, ele receberá exatamente 10% de juros ao ano. No segundo, seu rendimento será equivalente a 120% da taxa CDI. No último exemplo, a rentabilidade será baseada na inflação oficial (IPC-A) acrescida de 4% ao ano.

Devido à previsibilidade desses investimentos, eles são geralmente considerados mais seguros. No entanto, é importante notar que, em contrapartida, os retornos dessas aplicações tendem a ser mais modestos. Em resumo, a segurança oferecida pelos investimentos em renda fixa vem acompanhada de uma menor rentabilidade, refletindo o princípio de que menor risco frequentemente implica menor retorno financeiro.

Investindo em Fundos de Investimento: Simplificando a Gestão

Por último, os fundos de investimento representam outra opção que pode ser altamente relevante para muitos investidores em suas estratégias de construção de carteira de investimentos.

Isso ocorre porque, frequentemente, os investidores interessados em alocar seu capital podem não possuir a experiência, interesse ou tempo necessário para analisar e estudar individualmente ações, fundos imobiliários e instrumentos de renda fixa, considerando a vasta gama de opções disponíveis, bem como o conhecimento necessário para isso.

Portanto, os fundos de investimento proporcionam uma solução ao permitir que os investidores terceirizem essa análise para um gestor profissional do mercado. Nesse tipo de aplicação, o fundo reúne o capital de diversos investidores e o aloca em vários tipos de ativos.

Existem diferentes tipos de fundos de investimento, incluindo aqueles focados em:

- Ações;

- Moedas;

- Renda fixa;

- Fundos multimercado.

Esses fundos aplicam em produtos financeiros específicos, conforme mencionado acima. Dessa forma, o investidor cotista não precisa se preocupar com a tarefa de analisar e selecionar individualmente as opções de investimento no mercado, pois essa responsabilidade recai sobre o gestor do fundo.

Como Equilibrar uma Carteira de Investimentos: A Arte da Diversificação

Mesmo com conhecimento sobre os diversos tipos de investimentos disponíveis, muitos investidores ainda se questionam: “Como posso equilibrar minha carteira de investimentos?”

Afinal, determinar a proporção ideal de cada tipo de ativo dentro de um portfólio pode ser um desafio. Para entender como alcançar esse equilíbrio, é fundamental compreender o conceito de diversificação de uma carteira.

A diversificação é a pedra angular de uma carteira de investimentos. Se não fosse por ela, uma carteira seria desnecessária, pois o investidor teria todos os seus recursos concentrados em um único ativo, em vez de possuir um portfólio diversificado.

Portanto, entender o que significa ter uma carteira diversificada é essencial para que o investidor saiba como distribuir os diferentes tipos de investimentos em seu portfólio. Nesse contexto, existem quatro principais abordagens para a diversificação:

1. Diversificação por Número de Ativos

A primeira abordagem para a diversificação está relacionada à quantidade de ativos incluídos na carteira. Quanto mais ativos, maior é a diversificação e menor a concentração no portfólio de um investidor.

No entanto, é importante destacar que apenas aumentar o número de ativos na carteira não garante, por si só, uma diversificação eficaz. Afinal, é perfeitamente possível ter muitos ativos e ainda assim manter uma carteira com riscos concentrados. Além disso, uma diversificação excessiva pode diluir os retornos positivos potenciais.

Para ilustrar, considere o seguinte exemplo:

Carteira A:

– Contém 100 ações, com 1% de alocação em cada uma.

– Ação Y valoriza 100% em um ano.

Nesse exemplo, se uma empresa específica na carteira se valorizar em 100%, o impacto global será mínimo. Isso ocorre porque a carteira está altamente diluída, com cem ativos, cada um representando apenas 1% do total. O mesmo princípio se aplicaria se a ação caísse 100%, já que a perda global seria limitada.

No entanto, ao construir uma carteira de investimentos diversificada, espera-se que o investidor possa fazer uma seleção criteriosa de ações e identificar as melhores oportunidades de mercado. Isso envolve tomar decisões informadas e evitar erros. Portanto, ao identificar um ativo com grande potencial, o ideal é não alocar apenas 1% nele, pois isso poderia diluir os possíveis retornos.

Além disso, ter uma carteira com um grande número de ativos não contribui necessariamente para a redução dos riscos. Portanto, o foco deve ser direcionado para as outras três formas de diversificação que podem ser aplicadas em uma carteira, em vez de se preocupar em ter um grande número de ativos. Naturalmente, ao aplicar essas outras formas de diversificação, o investidor alcançará um número adequado de ativos em sua carteira.

2. Diversificação por Classes de Investimentos

Uma das primeiras maneiras de diversificar uma carteira é por meio da inclusão de ativos de diferentes classes de investimentos. Isso significa que o investidor pode construir seu portfólio de investimentos com uma variedade de opções, incluindo:

- Ações;

- Fundos imobiliários;

- Renda fixa;

- ETFs (Exchange Traded Funds);

- Fundos de investimento.

Ao alocar seu patrimônio e capital entre esses diversos tipos de investimentos, o risco geral e a volatilidade da carteira tendem a diminuir significativamente. Essa estratégia visa a redução dos impactos negativos que podem ocorrer em uma classe específica de ativos, uma vez que diferentes classes reagem de maneira distinta às condições de mercado.

3. Diversificação por Setores de Ativos

Outra maneira de diversificar é escolher ativos de diferentes setores. Ter uma carteira com 10 ações, todas do mesmo setor bancário, não é uma estratégia eficaz. Da mesma forma, investir em 10 fundos imobiliários do setor de logística também não contribui para uma verdadeira diversificação.

Portanto, é aconselhável que os investidores busquem diversificar seus ativos em setores diferentes. Isso implica ter investimentos em áreas distintas da economia, com pouca correlação entre elas, e não permitir que um único setor represente mais de 20% da carteira.

Alguns exemplos de setores em que é possível investir, juntamente com exemplos de empresas desses setores, incluem:

- Varejo (Magazine Luiza – MGLU3);

- Mineração (Vale – VALE3);

- Petróleo (Petrobras – PETR4);

- Energia (Taesa – TAEE11);

- Setor Bancário (Itaú – ITUB4);

- Tecnologia (Sinquia – SQIA3);

- Turismo (CVC – CVCB3).

Observe que cada uma dessas empresas mencionadas tem correlação limitada entre si. Por exemplo, se o dólar se valorizar consideravelmente, a CVC pode ser afetada negativamente, uma vez que alguns de seus pacotes de viagem são voltados para o exterior. No entanto, a valorização do dólar pode beneficiar a Vale e a Petrobras, já que essas empresas dependem das cotações do minério e do petróleo, que são negociados em dólar.

Portanto, manter uma carteira de investimentos diversificada em diferentes setores ajuda a proteger o capital do investidor contra as flutuações e os riscos específicos associados a cada área da economia.

4. Diversificação Geográfica

Outra estratégia eficaz de diversificação de carteira é geográfica, ou seja, ter ativos expostos a diferentes regiões geográficas. Isso é importante porque, se um investidor concentrar seus ativos em empresas que atuam exclusivamente em uma única região, ele estará totalmente exposto aos riscos econômicos desse país ou região específica. Em caso de uma recessão econômica nesse local, seu patrimônio provavelmente sofrerá grandes perdas.

Portanto, é recomendável que todo investidor considere a possibilidade de ter uma conta em uma corretora internacional para adquirir ativos em mercados estrangeiros. Isso não apenas permite investir em algumas das maiores empresas do mundo, como:

- Apple;

- Microsoft;

- Amazon;

- Google;

- Disney;

- JP Morgan.

Além disso, ao investir em empresas internacionais, o investidor brasileiro pode adicionar uma camada adicional de segurança ao seu portfólio. Em caso de dificuldades econômicas no Brasil, uma parte de seu patrimônio estará protegida em mercados estrangeiros.

Exemplos de Carteiras de Investimentos

No tópico anterior, exploramos várias maneiras de diversificar uma carteira de investimentos, todas com o objetivo de reduzir os riscos e a volatilidade. Ao montar uma carteira de investimentos, o investidor deve considerar as diferentes classes de ativos, setores e regiões geográficas. Dessa forma, poderá criar uma carteira que esteja alinhada com seu perfil e objetivos como investidor.

Exemplos de Carteiras de Investimento para Perfis Diferentes

A seguir, apresentamos exemplos de carteiras de investimento para perfis conservadores, moderados e arrojados:

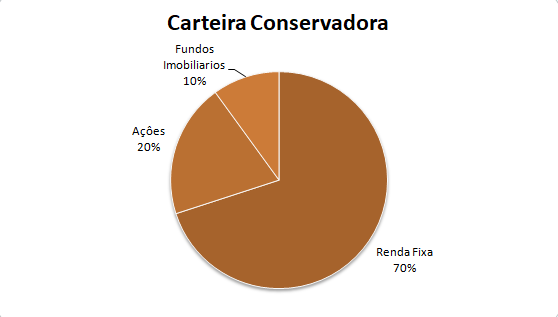

1. Carteira de Investimento Conservadora

Em uma carteira conservadora, a ênfase está na segurança e estabilidade. A maioria dos investimentos é direcionada para títulos de renda fixa. Uma possível alocação de ativos para um investidor conservador pode ser a seguinte:

- Renda Fixa (Tesouro Direto, CDBs, LCIs, LCAs): 70%

- Ações (Empresas estáveis e previsíveis): 20%

- Fundos Imobiliários: 10%

Dentro da classe de ações, o investidor conservador tende a selecionar empresas com histórico de resultados sólidos e previsíveis. Isso ajuda a evitar surpresas desagradáveis e períodos de volatilidade excessiva. Essas empresas geralmente estão nos setores de energia, bancos, saneamento, seguros e telecomunicações.

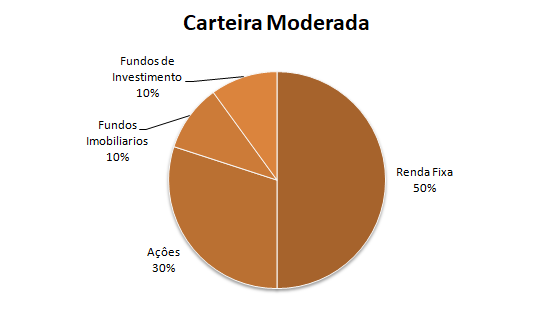

2. Carteira de Investimento Moderada

Em uma carteira moderada, o objetivo é equilibrar investimentos em renda fixa e renda variável para buscar um retorno maior. Uma possível alocação de ativos para um investidor moderado pode ser a seguinte:

- Renda Fixa: 50%

- Ações: 30%

- Fundos Imobiliários: 10%

- Fundos de Investimento Multimercado: 10%

Essa carteira está bem distribuída entre diversas classes de ativos, refletindo um perfil moderado de investimento.

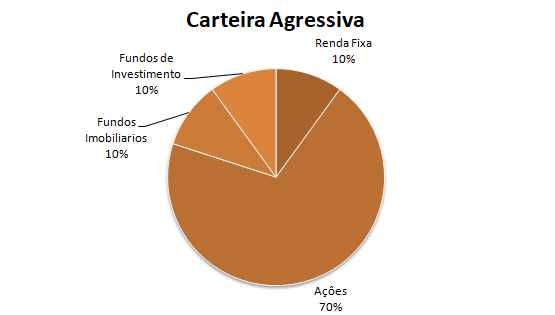

3. Carteira de Investimento Agressiva

Em uma carteira agressiva, o investidor com perfil arrojado concentra a maior parte de seu capital em ativos de renda variável, o que o torna mais sensível à volatilidade do mercado. Uma possível alocação de ativos para um investidor agressivo pode ser a seguinte:

- Ações: 70%

- Fundos Imobiliários: 10%

- Fundos de Investimento Multimercado: 10%

- Renda Fixa: 10% (Para aproveitar oportunidades durante períodos de queda do mercado)

Investidores com perfil arrojado muitas vezes mantêm uma parcela de seu patrimônio em renda fixa para aproveitar as oportunidades que surgem durante quedas do mercado, por exemplo, realizando o rebalanceamento de sua carteira. Essa estratégia permite que eles aumentem sua exposição à renda variável quando surgirem oportunidades.

Qual a Importância de Montar uma Carteira de Investimentos?

Como foi demonstrado, a montagem de uma carteira de investimentos é de extrema importância para os investidores. Isso permite a diversificação dos ativos e, assim, a proteção do patrimônio. Ao criar um portfólio com uma variedade de ativos, os riscos associados a cada um deles se diluem em relação ao patrimônio total investido.

Além disso, a construção de uma carteira proporciona um maior controle das aplicações. O acompanhamento regular da carteira fornece informações valiosas para a tomada de decisões informadas.

Por último, o investidor pode antecipadamente definir uma carteira de investimentos “ideal” para seu perfil, estabelecendo os ativos desejados e suas alocações. Isso facilita a organização dos investimentos e o planejamento de novos aportes.

Em resumo, a montagem de uma carteira de investimentos é um passo crucial para alcançar os objetivos financeiros e maximizar os retornos, enquanto se gerencia os riscos. É uma estratégia que permite ao investidor navegar pelo complexo mundo dos investimentos de forma mais segura e eficaz.

Esperamos que este guia tenha ajudado você a compreender a importância desse processo e a construir uma carteira que atenda às suas necessidades e metas financeiras. Se tiver alguma dúvida ou comentário sobre o assunto, não hesite em compartilhá-lo conosco abaixo.

Referências

https://www.academia.edu/31148356/Managing_investment_portfolios_CFA_textbook_